Blog

Caixa Anuncia Novas Regras no Minha Casa, Minha Vida – Veja o que Mudou!

🚨 Atenção, futuro proprietário! O programa habitacional mais popular do Brasil, o Minha Casa, Minha Vida, acaba de passar por uma grande atualização.

Se você sonha em conquistar seu imóvel próprio com mais facilidade, esta pode ser a sua melhor chance até agora.

A SOMA Imóveis JP, especialista em financiamentos Caixa em João Pessoa, te explica tudo o que mudou, e como você pode sair na frente.

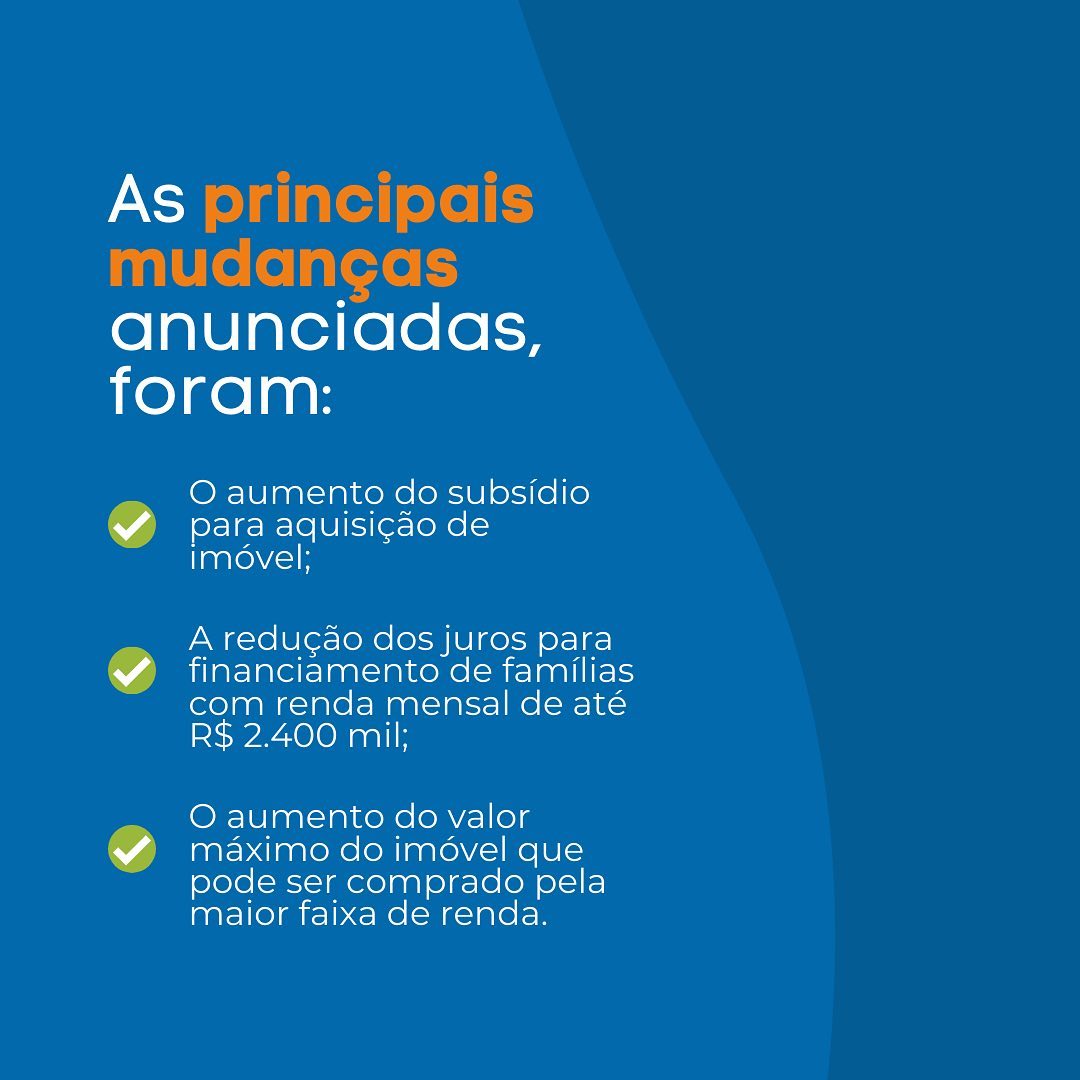

As novas regras, aprovadas pelo Conselho Curador do FGTS, ampliam significativamente o acesso à casa própria.

As mudanças incluem:

🏠 Mais subsídio do governo

💸 Juros mais baixos para famílias de baixa renda

🏗️ Teto maior no valor dos imóveis financiáveis

Tudo isso foi pensado para beneficiar ainda mais brasileiros que buscam sair do aluguel.

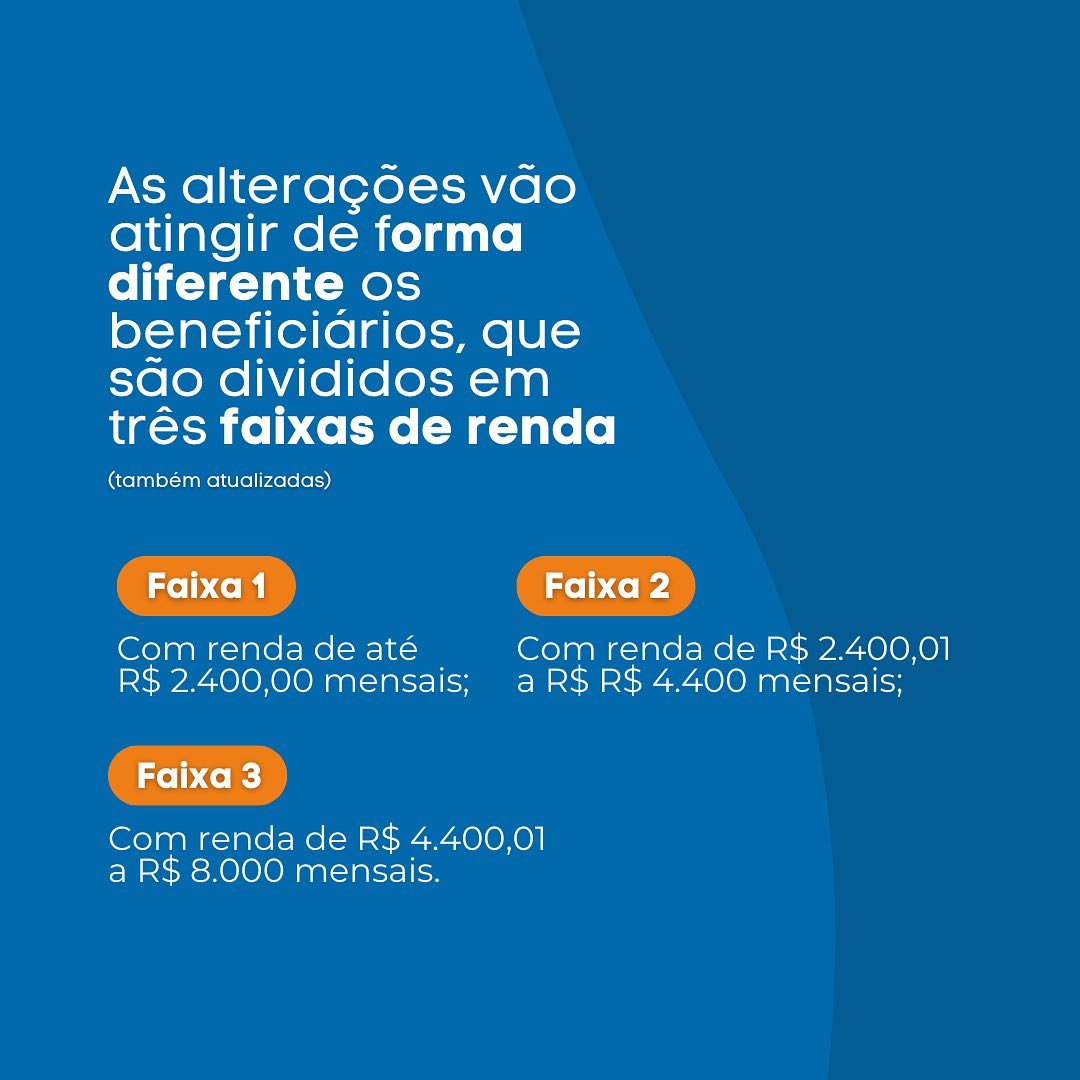

Agora, o programa está estruturado assim:

Faixa 1 – Até R$ 2.400 de renda mensal

Faixa 2 – De R$ 2.400,01 a R$ 4.400

Faixa 3 – De R$ 4.400,01 a R$ 8.000

Faixa 4 (Classe Média) – Até R$ 12.000 (financiamento de imóveis até R$ 500 mil)

💬 A SOMA Imóveis JP está preparada para identificar sua faixa e apresentar a melhor opção para seu perfil.

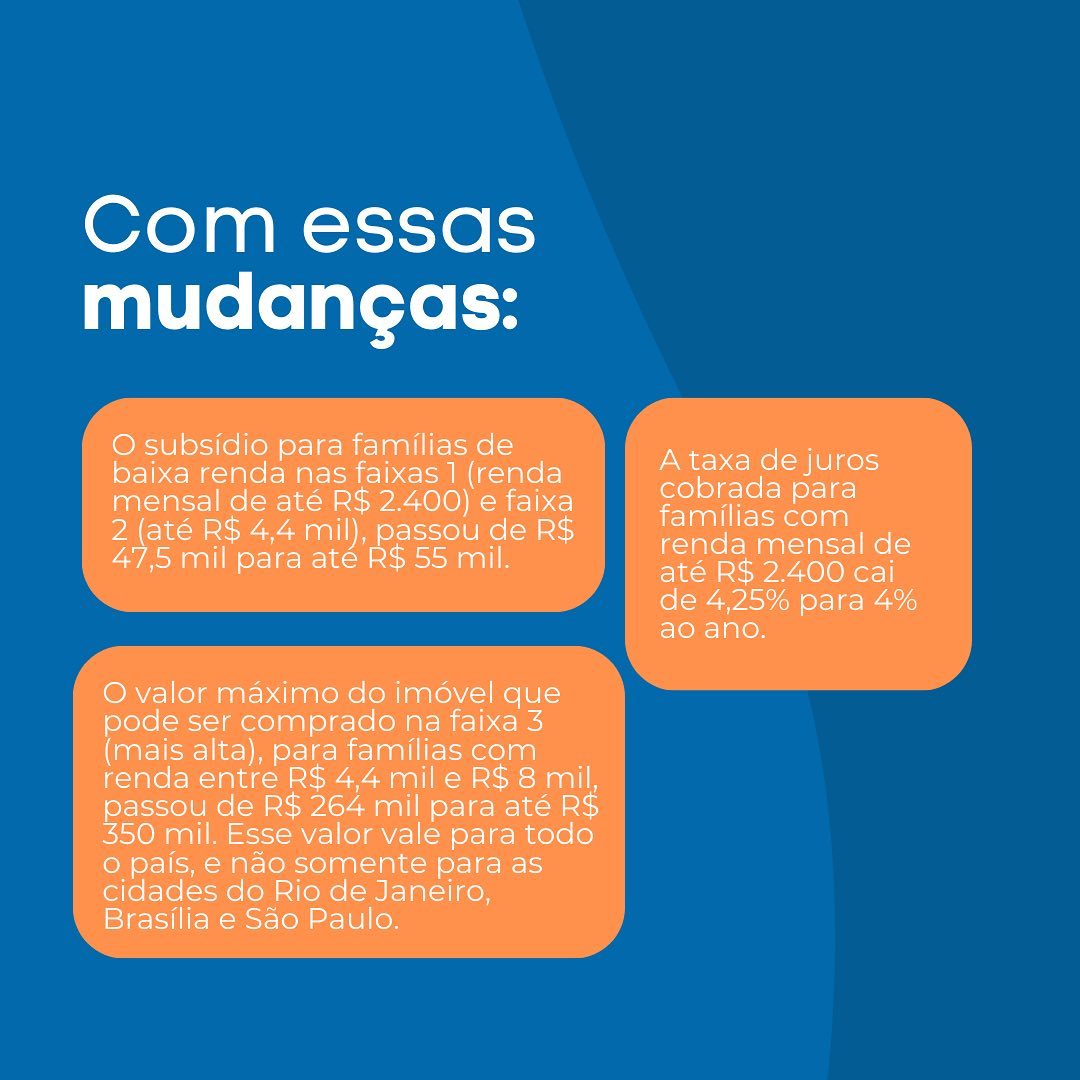

As novas regras têm impacto direto na sua capacidade de comprar melhor e pagar menos.

✔️ Subsídio maior: Subiu de R$ 47,5 mil para até R$ 55 mil para as faixas 1 e 2

✔️ Juros reduzidos: De 4,25% para 4% ao ano na Faixa 1

✔️ Teto de imóvel ampliado: De R$ 264 mil para até R$ 350 mil na Faixa 3 — em todo o Brasil

🌟 Isso significa que você pode financiar um imóvel maior, com parcelas menores e um valor de entrada mais acessível.

🗓️ As novas regras serão regulamentadas até 30 de junho, com previsão de entrada em vigor a partir de julho.

Ou seja, agora é a hora ideal para se planejar — e a SOMA Imóveis JP está aqui para te ajudar desde já.

Seu sonho de sair do aluguel está mais perto do que nunca — com mais benefícios, menos juros e mais chances de aprovação.

📲 Entre em contato com a SOMA Imóveis JP hoje mesmo!

Vamos analisar seu perfil, te explicar todas as mudanças do Minha Casa, Minha Vida e preparar tudo para você ser um dos primeiros a se beneficiar dessas condições inéditas.

Não espere o prazo vencer. Com a SOMA, o seu SIM está mais próximo do que nunca!

Para quem deseja comprar ou construir um imóvel residencial, o saldo do FGTS pode ser utilizado na hora da contratação:

💡 Dica: Os créditos futuros também podem ser usados para pagar parte da prestação do financiamento.

Seu saldo do FGTS pode ser usado para dar um grande passo na quitação do seu financiamento:

✅ Válido para: Contratos SFH e SFI (desde 12/06/2021) com imóvel dentro do limite SFH.

Você pode usar o FGTS para diminuir em até 80% o valor das prestações por 12 meses consecutivos.

Essa opção oferece um alívio significativo no orçamento mensal, permitindo que você organize suas finanças com mais tranquilidade.

✅ Aplicável: Contratos SFH e SFI (desde 12/06/2021) com imóvel dentro do limite SFH.

Este gráfico ilustra formas comuns de uso do FGTS. A utilização como entrada é popular, mas amortizar a dívida ou pagar parte das prestações também são estratégias valiosas.

Para utilizar o FGTS no financiamento habitacional, tanto o comprador quanto o imóvel precisam atender a algumas condições específicas estabelecidas pela CAIXA.

Entenda os critérios para ser aprovado e as situações que impedem o uso do FGTS no seu Financiamento Habitacional.

Tempo de FGTS: Mínimo de 3 anos de trabalho sob regime FGTS.

✓Sem Financiamento SFH Ativo: Não pode ter outro financiamento ativo no SFH.

✓Primeiro Imóvel na Região: Não ser proprietário de imóvel residencial urbano onde mora/trabalha (ou região metropolitana).

Estes são os critérios gerais. A CAIXA realizará uma análise individual completa.

É fundamental estar ciente dessas restrições para um planejamento financeiro eficaz.